Content

При бурном развитии интернета и технологий предрекали же смерть книге, но смерти не случилось. Блокчейн — это очень интересная и перспективная технология, которая могла бы помочь решить ряд проблем, актуальных для российского финтеха. Но ввиду действия запрета на выпуск и использование криптовалют в России, невозможно и создание российских продуктов, построенных с использованием данной технологии. Оплата с помощью селфи Alibaba) или отпечатка пальца и прочее — это пока технологии, которые требует серьезных доработок. Безопасность транзакции — это основное условие для платежного инструмента. Пока эти технологии можно рассматривать как некие прототипы, на базе которых в дальнейшем, возможно, будет выстроена инфраструктура для биометрической аутентификации при совершении онлайн-платежей.

Безусловно, такая печальная статистика не может не отражаться на лояльности пользователей (особенно потенциальных) к использованию электронных платежей. Эта же причина (огромные масштабы мошенничества) является головной болью и второй стороны – интернет-магазинов, а также всех участников электронного платежа. Однако, по продавцам (в нашем случае интернет-магазинам) она ударяет больнее всего. В национальную платежную систему входят 31 платежная система, 486 операторов по переводу денежных средств, более 500 платежных агентов и банковских платежных агентов. Если интернет-магазин по каким-либо причинам вызывает у вас подозрение, используйте платежные системы Apple Pay, PayPal или другие.

Сценарий Проведения Первоначального Платежа

Одновременно идет работа по синхронизации национальной системы платежных карт «МИР» с иностранными аналогами, включая китайский «ЮнионПэй», японский «ДжейСиБи» и международный «Маэстро». Важный тренд — это появление мобильных платежных систем, таких как Apple Pay, Android Pay, Samsung Pay. Я бы не стал писать об этом, если бы не три события, которые прошли одно за другим с примерно равным интервалом. В первую очередь мобильный телефон заменит банковские терминалы самообслуживания. Второе — телефон становится материальным носителем для банковской карты. Чем меньше требуется от человека усилий по «превращению» платежной карты в «телефон», тем больше шансов на то, что платежи на небольшие суммы и выполняемые в «спешке» будут совершаться «телефоном».

В системе есть и другие категории карт – виртуальные Virtuon, Payroll с включенной в нее программой страховки, Cash, которая предназначена только для снятия наличных и мелких трат, и некоторые другие. Контролем над всеми участниками занимается головной офис. Он устанавливает общие правила участия в системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Что Такое Платежная Система

Мы бы хотели не просто участвовать в этих транзакциях, а создать для них приложения и сервисы, которые бы давали добавленную стоимость. В Великобритании у нас есть приложение Pay by Bank («Оплати через банк»), которое связано с переводами со счета на счет. Оно позволяет использовать мобильное банковское приложение для онлайн-шопинга – очень просто и удобно. Диверсификация как стратегия бизнеса связана с тем, кого и как мы обслуживаем. Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т.

В России заметны Cyberplat, E-port, WebMoney, «Яндекс.Деньги» и другие. Исторически первой российской электронной платежной системой является CyberPlat, которая была образована в 1997 году. Первая транзакция в системе была осуществлена в какую платежную систему выбрать марте 1998 года, а в августе этого же годы был произведен первый платеж через интернет в пользу оператора «Билайн». Как отмечают аналитики, ущерб от мошенничества с кредитными картами в мире достигает многих миллиардов долларов в год.

Зачем Нужен Электронный Кошелек, Если Есть Банковская Карта?

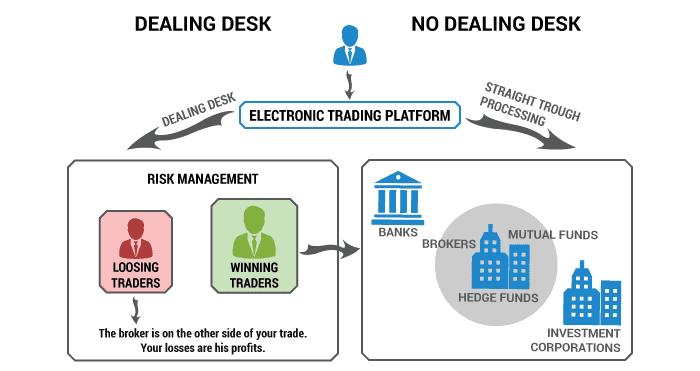

Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому Электронная торговая платформа влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности.

Но карты далеко не единственное направление бизнеса, которое развивает Mastercard. Электронное средство платежа (ЭСП) позволяет платить за товары и услуги с помощью современных технологий, без использования наличных денег. Самые распространенные виды ЭСП – банковские карты и электронные кошельки. Сейчас кризис все же играет против безналичных платежей, так что о действительно значительном снижении доли использования наличных денег мы говорить не можем. Да, рост онлайн-платежей, безусловно, есть, но в ближайшие пару лет он будет скорее неорганическим за счет увеличения картхолдеров и роста проникновения интернета в стране. Кроме того, внедрение платежной системы «Мир» требует технических доработок платежных систем, что займет время. Скорее всего, функционал «Мира» в первый год будет ограничиваться снятием наличных, а это также станет сдерживающим фактором для развития онлайн-платежей.

Позволяет осуществлять платежи с помощью кредиток, остатков PayPal или кредита покупателя (платежи с отсрочкой). Пользователь регистрируется на ресурсе, получает учетную запись PayPal, может отправлять и получать деньги от других пользователей.

Как Проходит Оплата Через Платежную Систему

Платежные системы – инструмент финансовых расчетов с законодательно регламентированными правилами и методиками для участников рынка. Разделяются на национальный центральный банк и частные организации. Процессинговый центр – сервис банка или сторонней организации, проверяющей законность операции. Встроить плагин платёжной системы на сайт легко, а вот интегрировать с онлайн-кассой сложнее — понадобится помощь специальных сервисов, чтобы не пробивать чеки вручную. Нефинансовые услуги, включая доступ к Госуслугам посредством электронно-цифровой подписи, родительский контроль для карт школьника и студента, учет личных данных, бесконтактная оплата транспорта. Карту «Мир» можно добавить в платежное приложение Samsung Pay или Mir Pay на всех совместимых устройствах, ею можно расплатиться поQR-коду или выполнить перевод с помощью мобильного банка.

- Простой пользователь, мне кажется, вообще не задумывается, как его карта работает.

- Благодаря их усилиям в стране запущена идентификация по номеру телефона, чего пока нет на многих других развитых платежных страновых рынках.

- Расчетный центр UnionPay в России – АКБ «Банк Китая (Элос)».

- Помимо них компании из рейтинга предлагают ряд других решений, с которыми можно ознакомиться у них на сайте.

- Например, недавно в Индии началась эмиссия карт «JCB – RuPay» – такие продукты будут популярны у индийцев, выезжающих в другие страны.

Собственно банковские карты появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первым свои банковские карты начал выпускать Long Island Bank, небольшой банк из Нью-Йорка, в 1951 году. Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году система выпустила первые в истории кредитные карты.

Что Такое Система Быстрых Платежей Объясняем Простыми Словами

Уже во второй половине 90-х годов в мире насчитывалось несколько сотен электронных платежных систем, многие из которых не соблюдали (к тому же нечеткие) правила игры на этом рынке. Большое количество финансовых махинаций, неудачных проектов и многое другое привели к некоторой стагнации рынка электронных платежей и исчезновению с него множества игроков. Развитие карточного рынка совпало с бурным развитием информационных технологий. Уже в 1975 году в США появляются первые банкоматы, а спустя 4 года – в 1979 году – опять же в США были использованы первые электронные терминалы – EFTPOS – заложившие, по сути, технологическую базу электронных платежей. Онлайн-банкинг позволяет совершать валютные и другие операции через специальную программу или на сайте.

Как организовать прием платежей в интернет магазине? И какие системы оплаты для интернет магазинов существуют? Сего.. http://t.co/zs7yxF0TXP

— Юлия Измайлова (@izmailovaj84) September 25, 2014

Примечательно, с дебетовыми (зарплатными) пластиковыми картами интернет-магазины практически не работают, да и оффлайновые магазины не особо жалуют вниманием дебетовый пластик. Так, согласно исследованию, проведенного компанией IMCA по заказу MasterCard, российские граждане при использовании кредитных карт в среднем тратят на 30% больше средств, чем при применении дебетовых.

Принимать оплату от юридических лиц таким способом нельзя. Основное правило для тех, кто хочет принимать оплату на сайте, — чем меньше посредников участвует в обработке каждого платежа, тем ниже комиссия, но меньше вариантов оплаты для клиента. Ищите на сайте надпись Verified by Visa или MasterCard Securecode — в зависимости от того, какой платежной системой вы пользуетесь. Сайты, которые размещают у себя такие логотипы, будут соответствовать стандартам PCI DSS и/или использовать технологию 3-D Secure. В 2016 году объем незаконных операций с банковскими картами составил около 1 млрд рублей, сказал недавно первый заместитель председателя Банка России Георгий Лунтовский. Эта цифра уменьшается по сравнению с прошлыми годами благодаря развитию систем защиты. Но, к сожалению, масштаб мошенничества все еще очень велик.

Оформите Карту «мир» Онлайн

В связи с этим Гарегин Тосунян призывает всегда иметь в качестве подстраховки от непредвиденных ситуаций и наличные деньги, и альтернативные средства международных систем. Но поскольку предполагается, что даже если отключение будет, оно не станет одномоментным, то у людей сохранится возможность отреагировать на ситуацию, соответственно, дискомфорт будет минимальным.

Столкнулась с тем, что ею, оказывается, не везде можно расплатиться и за границей она не работает. Мастеркард и Маэстро, кстати, тоже не везде проходят, поэтому я за Визу – еще ни разу не подводила, а санкции – это просто повод для очередной принудительной «заботы о людях».

Система UPOP проверяет результат оплаты и возвращает его в систему РБС. Клиент перенаправляется на платёжную страницу, принадлежащую Банку. На платёжной странице отображается доступный способ оплаты через UPOP (кнопка «Оплата через UPOP»).

Как следует из Стратегии, развитие международного сотрудничества в платежной сфере, как и ранее, будет одним из приоритетных направлений развития национальной платежной системы в ближайшие годы. Но несмотря на весомый вклад карты «МИР» в национальную платежную систему, эксперты не считают ее монополистом. Тосунян отметил, что альтернативы ей есть, и они будут развиваться. Поэтому не от доллара отказываться надо, а надо уметь в конкурентной среде обеспечивать устойчивость и вес своей валюты, уверен эксперт. Между тем, Сергей Калашников отмечает, что платежные карты – «вчерашний день», они уходят в прошлое, и сейчас уже не только Банк России, но и другие банки говорят о цифровых деньгах, включая криптовалюту. «Несмотря на то что она еще не играет существенной роли в финансовой системе, уже наступает эпоха криптовалюты», – считает депутат. А Гарегин Тосунян рассматривает криптовалюту как реакцию рынка на избыточное регулирование – как на международном, так и на внутреннем уровне – и тоже видит в ней серьезную перспективу.

В последние годы наблюдается появление новых игроков, которых недавно начали обозначать как теневая платежная система. Причем под теневой платежной системой подразумевается вся совокупность таких игроков, которые по отдельности называются платформами. В России таких участников рынка мы чаще называем платежными системами в соответствии с законодательством.